A méhegészségügyi költségek a változó költségek mintegy 15 százalékát teszik ki. A karbantartás, üzemanyag, védőfelszerelések, kis értékű eszközök és a teherautók javításához és karbantartásához szükséges felszerelések (egyéb változó költségek) a változó költségek 21 százalékát teszik ki.

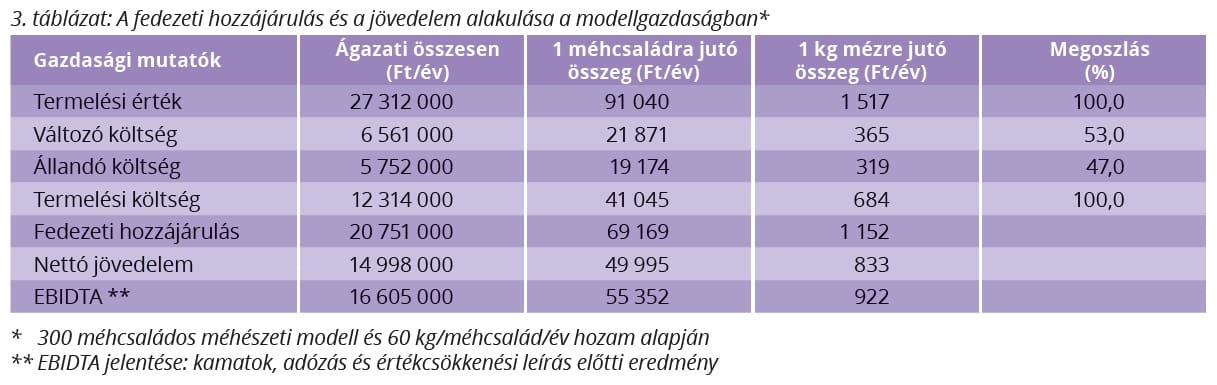

A modellszámítás azt mutatja, hogy a munkaerővel kapcsolatos költségek a változó és az állandó költségek jelentős részét teszik ki. Az egy méhcsaládra jutó termelési költség 41 045 Ft/év, az 1 kg mézre jutó termelési költség pedig 684 Ft/év. A tanulmányunkban bemutatott számításokat az Agrárminisztérium 2018-ban készített tanulmánya is alátámasztja (AM, 2019). Ehhez az elemzéshez képest az egyetlen különbség az állandó és a változó költségek csoportosítása között van. Az Agrárminisztérium szerint Magyarországon 2018-ban az egy méhcsaládra jutó költség 45 155 Ft/év volt a 150 méhcsaládot számláló vándorméhészet adatai alapján, amiből az állandó költség 34 930 Ft/méhcsalád/év, a változó költség pedig 10 225 Ft/méhcsalád/év. Ennél a számításnál az állandó költségek közé tartoztak az amortizáció, a munkaerő és az egyéb állandó költségek (tagdíjak, biztosítás). A változó költségek között vették figyelembe a Varroa destructor elleni védekezés költségeit, a takarmánycukor árát, a szállítási költségeket, valamint a méz csomagolásának és feldolgozásának költségeit. Az Agrárminisztérium számításai szerint az önköltség 2018-ban 651,42 Ft/kg méz. A termelési érték és a változó költségek közötti különbséget tükröző fedezeti hozzájárulás méhcsaládonként 69 169 Ft, az állandó költségekkel együtt pedig az egy méhcsaládra jutó nettó jövedelem egy méhcsaládra vetítve mintegy 50 000 Ft/év (3. táblázat).

A vizsgált méhészeti modell elsődleges hatékonysági mutatója a költségarányos jövedelmezőség, amely 122 százalékos (nettó jövedelem/termelési költségek), ami nagyon jónak tekinthető (Nábrádi et al., 2009).